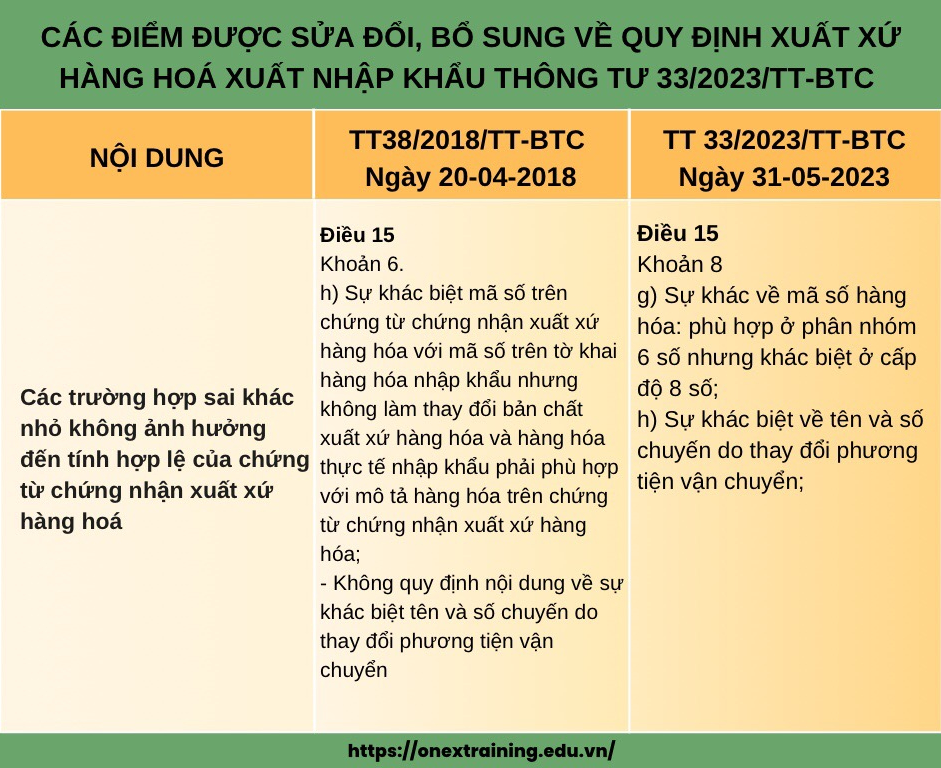

Liên quan đến Thông tư số 33/2023/TT-BTC ngày 31/5/2023 của Bộ Tài chính – Thông tư mới về “Quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu” sẽ có hiệu lực vào ngày 15/7/2023 sắp tới đây. Có nhiều điểm sửa đổi, bổ sung và trong đó có một điểm rất đáng được lưu ý tại Khoản 8, Điều 15.

Theo đó mã số hàng hóa trên C/O có sự khác biệt so với mã số hàng hoá trên tờ khai hải quan nhập khẩu là một vấn đề thường gặp. Thông tư cũ quy định khi xem xét trường hợp mã số hàng hoá khác biệt, nếu không làm thay đổi bản chất xuất xứ hàng hoá so với hàng hoá thực tế thì cơ quan Hải quan có thể xem xét chấp nhận tính hợp lệ của C/O.

Ở Thông tư mới, quy định đã trở nên chi tiết hơn, cơ quan Hải quan sẽ chấp nhận tính hợp lệ của C/O nếu phù hợp ở mã số hàng hoá phân nhóm 6 số. Điều này sẽ giúp cơ quan Hải quan và doanh nghiệp có thể đối chiếu, xác định mã số hàng hóa có phù hợp hay không một cách rõ ràng và nhanh chóng hơn.

Song song với thay đổi này, chính những điểm chi tiết hơn nên sẽ đòi hỏi doanh nghiệp phải cẩn trọng trong việc phân loại mã số hàng hóa ở giai đoạn trước thông quan để tránh những sai sót khi nhập khẩu.

Ngoài ra, trong điểm này còn đề cập đến “Sự khác biệt về tên, số chuyến do thay đổi phương tiện vận chuyển”. Trên thực tế việc thay đổi phương tiện vận chuyển trong quá trình nhập khẩu là có thể xảy ra. So với trước đây Tổng cục Hải quan cũng từng có các văn bản phản hồi về những thắc mắc trong vấn đề này, nay cũng đã được quy định cụ thể trong Thông tư mới, giúp cho quá trình nhập khẩu ít gặp vướng mắc hơn ở khâu kiểm tra thông tin tại ô Phương tiện vận chuyển trên C/O.

ONEX Training Team.